{kind=link}

妳跟我一樣有準備新生兒保險嗎?許多家長將新生兒保險視為送給孩子的第一份禮物。不過,在瀏覽玲瑯滿目的保單項目之前,我認為有3件事情非常重要,值得妳在下保單前好好思考喔!

內容

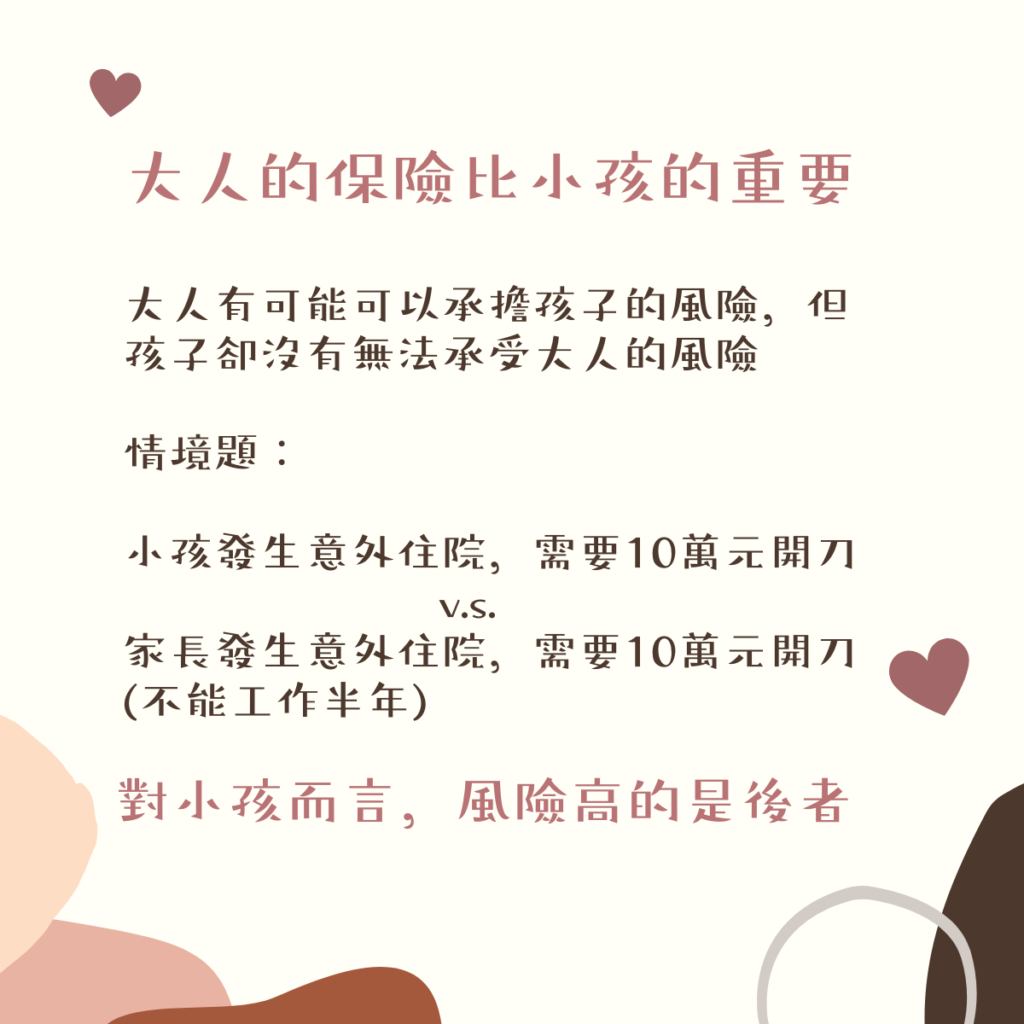

大人的保險比小孩的重要,因為孩子不能承受大人的風險

雖然當上爸爸媽媽都會很希望可以努力為孩子盡一份心,讓孩子在生病或是發生意外時有一個保障,不過在討論新生兒保險前,我認為,大人的保險還是比小孩的重要。

試想,如果小孩發生意外住院,需要10萬元開刀,以及另一個狀況,負擔家裡主要生計的家長發生意外住院,需要10萬元開刀,且因為受傷需要休養半年不能上班;哪一個狀況對家裡的經濟狀況影響較大?哪一個狀況孩子需要承受較大的風險?

如果家庭經濟重擔倒下,對孩子來說,一筆可以負擔家庭支出5至10年的理賠金是不是比新生兒保險還要有保障得多

我們愛孩子,不過,當相同的狀況發生在大人或是孩子身上,大人有可能可以承擔孩子的風險,但孩子卻沒有辦法承受大人的風險。因此,在考慮新生兒保單之前,請一定一定要好好盤點一下大人的保險是不是足夠。

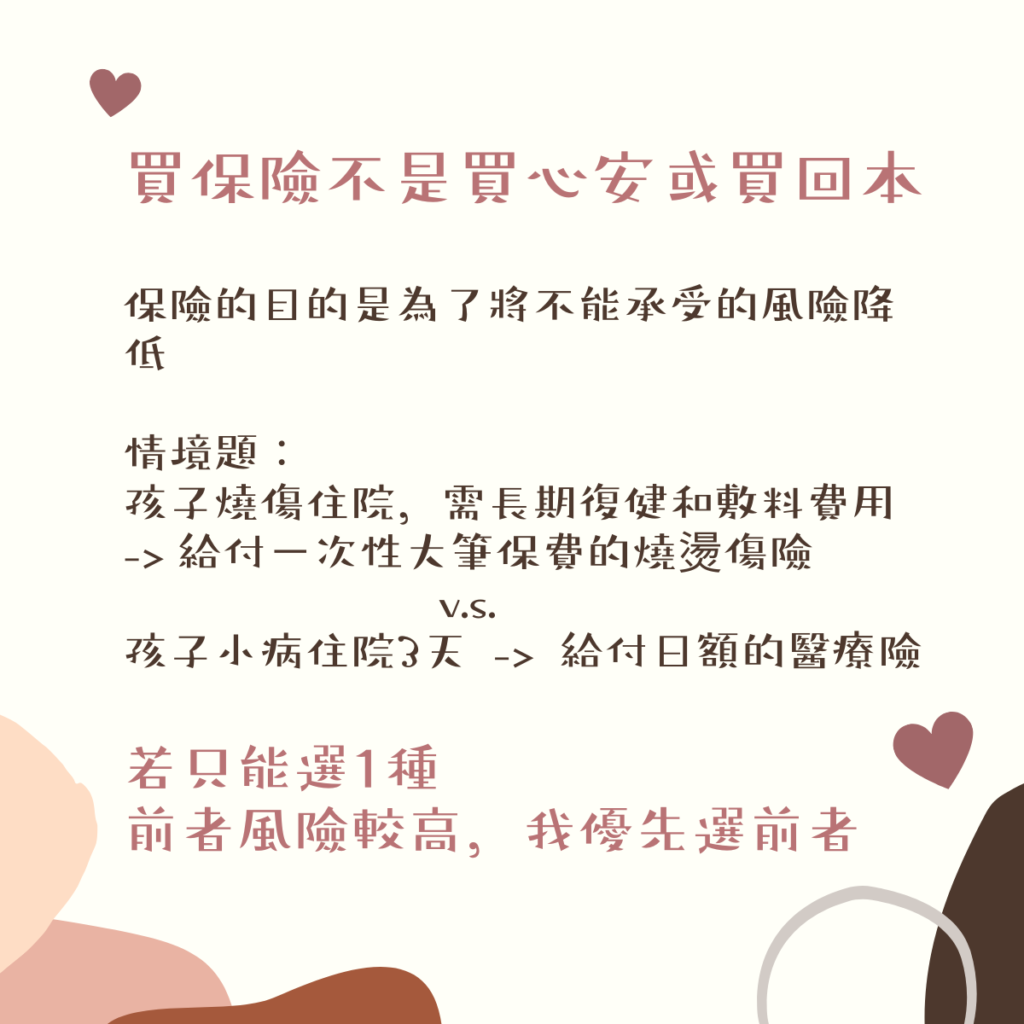

買保險不是買心安或買回本,是為了將不能承受的風險降低

在買保險的時候,感覺有點像是女生在挑選保養品:維他命C可以提亮、果酸可以抗痘、A醇可以撫平細紋…全部都想要全部都買,結果買了10樣不同的保養品回家,保養程序前後打架,花了大錢卻沒有達到想要的效果。

問題可能出在:妳還沒有想清楚你買保險的目的是甚麼。

對我來說,買保險不是為了心安也不是為了要回本,或是繳20年,每年好幾萬的保費讓孩子成年後獲得一份終身險。對我來說,保險就是為了降低能承受的風險。

如果孩子因為一次重大燒燙傷意外住院,需要長時間使用大量的敷料、復健,我會希望保險公司一次給付數百萬元的保險費,讓我可以在面對數個月、數年的復健過程中,有一筆很厚的預算讓我放心。

如果小病住院1-3天,每天幾千塊的醫藥費是我可以承擔的,是不是這類型的保險額度就不用拉到這麼高;是不是可以將終身險改成定期險,把多出來的錢投資在孩子的教育上,雖然孩子長大後無法獲得一張已經繳完的保單,但可以獲得充分的知識與技能,用自己的力量去賺取他想要的財富。

雖然面向不同,不過或許你也可以這樣換個角度思考看看。

全家人的總保費是否過高,4個降低保費的方法

最後,我認為,在整體評估完大人和孩子的保險後,我們依然應該回來評估看看整體的保費會不會太高。如果全家人一年的保險費是15萬,但是是單薪家庭,一個月薪資6萬,這樣全家人一年工作薪資是72萬,要花15萬做為保險費顯然就是太多了。

切記,保險是為了讓我們降低風險;降低風險並不是必要開銷,因為如果妳能把自己變得很能承擔風險了,資產有上千萬,是不是就不需要依賴這麼多保險了?

買保險並不是投資並不會讓錢變多,而是有要把錢丟到水裡的心理準備。在我心中,保險固然重要,但懂得存錢和投資把錢留住甚至變多,對我來說還是更重要些。

如果你跟我一樣很不會去思考一年的開銷,可以試著將總保費攤成12個月,以月支出的想法去思考:全家人一個月可以賺多少錢,妳覺得一個月為了風險可以把多少錢丟到水裡,心裡不會卡卡的?

如果評估過後你們全家的保險顯然太多了,想要降低全家人的保險費,可以試著利用以下幾點方式:

評估哪幾樣保險是一旦發生,風險最不能承擔的,優先保留

是否可以刪減小朋友的保險,將額度移到大人身上

是否可以將太貴的保險用減額繳清的方式降低主約保額,保留附約

是否可以將終身險換成定期險,以人生中最需要保險的那幾年做規劃

以上就是我在剛結婚以及懷孕時,為全家人保險重新規畫的幾個面向,希望對妳有幫助。如果希望了解更多資訊,我非常推薦”劉鳳和”的書,裡面的保險觀念至今依然非常受用,買一本200多塊的書或許可以幫妳的人生省下幾十萬塊喔;妳也可以參考這個影片,是劉鳳和受邀聊聊新生兒保險的相關觀念。

最後妳一定要記得的是:保險不是別人說夠就算,別人說該買就算,也不是為了做人情。每個家庭的狀況都不一樣,一定要用自己的狀況認真評估。還有:已經買了的保險不是就不能改了,如果發現有不合適的保險,一定要認真做功課想辦法去彌補,好好計算看看怎麼調整對妳是最有利的,別傻傻繳錢然後每天為了保險費而煩惱喔!

希望這篇文章有幫助到妳~~

延伸閱讀