{kind=link}

家庭財務管理是家庭經營中很重要的一環。說實在的,沒有錢要怎麼營運一個家呢?不過,我發現很多人似乎都沒辦法,或者是還沒有,好好跟另一伴談過錢的問題。但老實說,光是兩夫妻能在運用錢這個事情上達到共識,就能將家庭經營的壓力降低非常非常多!(過來人的經驗!!)所以,這篇文章我想先分享幾個簡單的談錢觀點。

內容

每個人的金錢價值觀本來就不同

在討論錢之前,非常重要的一件事就是,你必須理解你的另一伴本來就跟你的金錢價值觀不同。無論是消費習慣、對錢的看法、要不要給孝親費、要提供多少小孩的教育費,到投資理財的觀念、金錢的容量等,都跟每個人成長的背景還有以前使用金錢的經驗有關。

在一開始對於另一伴金錢價值觀不清楚的時候,建議可以先從旁敲側擊下手,聊一聊對新聞時事的看法,或買東西的時候試探對方消費的模式,例如會花10000塊訂製一套衣服但可以穿10年還是2000塊穿膩了就換,藉由聊天的模式分享越來越多雙方的金錢價值觀後,就能越來越了解對方,也比較不會有壓力。

對於家庭規劃的大方向有沒有得到共識

大部分的家庭,除非很認真在記帳,或是用分離帳戶把錢管得好好的,不然對於每個月的金流掌握度其實不高。只知道每個月大概賺了多少錢,大概花了多少錢,或只知道一年大概可以存多少錢。

我認為,在討論家庭理財時,一開始可以不用從每個月的金流開始,因為討論起來非常瑣碎,而且會直接衝擊每個人的消費習慣,例如,一記帳就發現:欸!你每個月花3000喝咖啡會不會太多了!

我建議,可以試著從很大的方向討論起,例如,要不要買房子,大概要買在哪裡,多大,我們大概可以買多少錢的房子;大概想要幾歲的時候退休,希望存到多少錢;要養小孩到幾歲,要不要給孩子念私立學校。一來這是很明確的目標,二來雙方在討論實務面要怎麼進行時,也能比較容易跟著這個目標規劃。

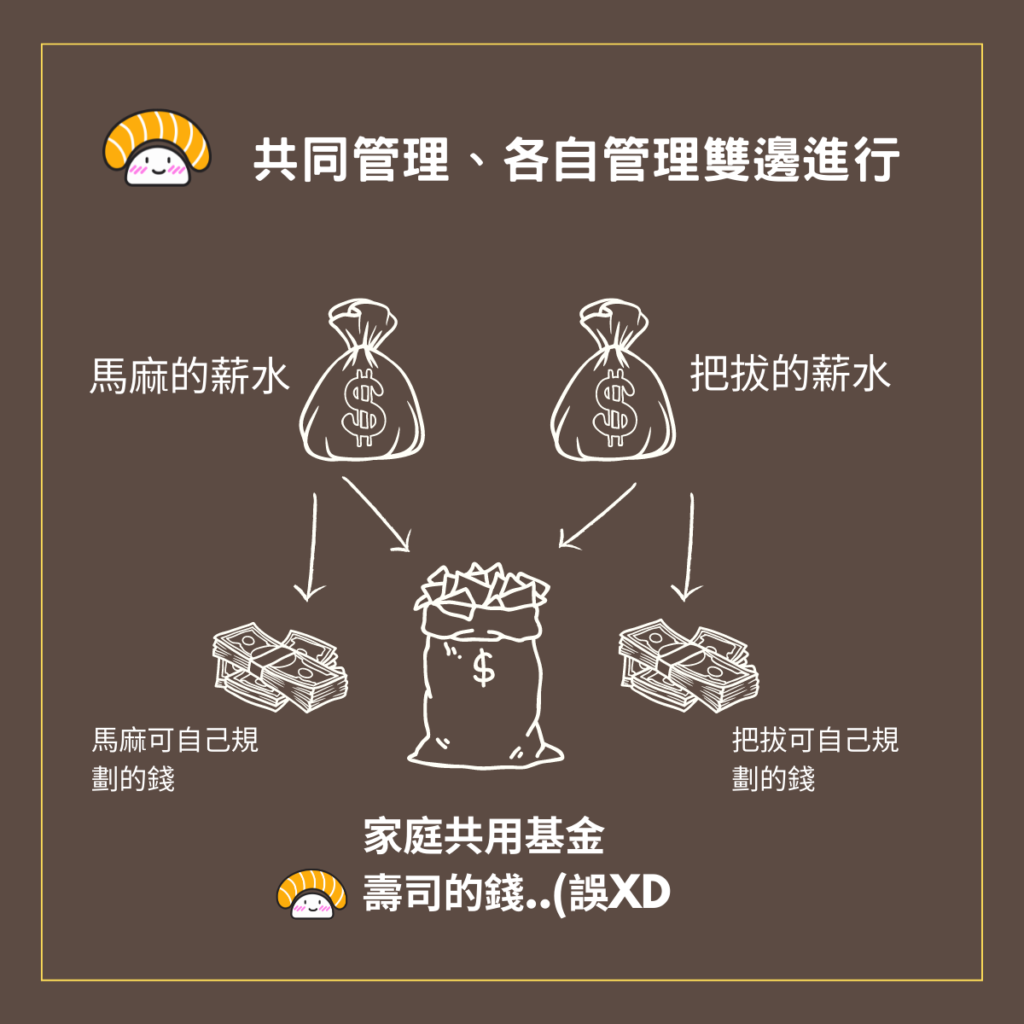

一部分共同管理、一部份各自管理

對於雙薪家庭來說,我很建議使用分離帳戶的方式將雙方一部份的錢撥進共用基金當作家用,沒有放在共同基金裡面的錢就可以自己做規劃。這個模式的好處是雙方都可以為家庭開銷盡一份心,同時又可以擁有自己運用錢的自由。

雖然這個策略看起來很棒,但如果家庭的薪資結構很不平均,或者是家中有一人是全職爸媽,那麼家庭共用基金帳戶的錢就不可能平分。雙方可能要認真討論一下怎麼一起為家裡出錢,或者改採用項目制,例如爸爸出房貸,媽媽出剩下的錢。另外很重要的一點提醒,錢,並不是評斷家庭貢獻的唯一標準。

互信,是對家庭共同努力的基礎

最後一點也是最重要的。既然結婚了有經營家庭的共同責任,要能夠穩穩地讓整個家庭越來越好的最重要關鍵就是互信,沒有第二。

你有沒有100%相信你們兩個人都是要讓這個家越來越好?你們兩個是不是真的都是要讓這個家越來越好?

如果兩個人的目標都是讓家庭狀況持續向上,那麼各自就可以使用自己擅長的項目來著手。例如一方非常會賺錢,一方非常會管理;或者兩個人都賺錢,但只有一方比較會照顧小孩,但另一方會努力幫忙打理家事。

如果兩個人都可以從互信的角度出發去發掘對方對於家庭的貢獻,那麼發生紛爭/討論的理由應該就只剩下:我們應該怎麼做才能讓整個家更好,我們應該怎麼調整才可以在雙方都覺得舒服的狀態下進步,而不是為什麼我做了這麼多你都看不到,為什麼我這麼辛苦你只會抱怨錢不夠。

希望這篇文章對看完的你有一點點幫助。雖然家庭理財的主題很龐雜,但只要從小地方一點一滴著手起,相信不久後你也能對另一伴開口討論錢感到游刃有餘。